Impôts et taxes des entreprises : ce qu'il faut savoir

Impôts et taxes

21 Décembre 2023

En plus de la TVA, d'autres taxes s'appliquent aux entreprises, en fonction de leur activité, spécificités, et statut. Vous en trouverez une énumération ci-dessous.

Les véhicules de tourisme possédés ou utilisés en France par une société sont soumis à des taxes annuelles.

La taxe sur les véhicules de société a été supprimée au 1er janvier 2022 et a été remplacée par deux nouvelles taxes annuelles :

une taxe annuelle sur les émissions de dioxyde de carbone (CO2),

une taxe annuelle sur l'ancienneté des véhicules.

Le montant de chacune des taxes est calculé en fonction :

de la proportion d'affectation annuelle du véhicule (en nombre de jours),

d'un barème propre à chacune des taxes (exprimé en euros).

Pour les véhicules dont la première immatriculation est intervenue à partir du 1er mars 2020 (détermination des émissions de dioxyde de carbone selon la méthode dite WLTP) : un barème détermine le tarif annuel de la taxe en fonction des émissions de CO2 exprimées en grammes par kilomètre (0 euro si émissions de CO2 < 21 grammes par km, 17 euros à 7 529 euros si émissions de CO2 comprises entre 21 et 269 grammes par km. Au-delà de 269 grammes par kilomètre : 29 euros par le nombre de grammes par km.

Pour les véhicules dont la première immatriculation est intervenue à partir du 1er juin 2004 et qui n'étaient pas affectés à des fins économiques avant le 1er janvier 2006, un autre barème fixe le tarif de la taxe, toujours en fonction des émissions de CO2 exprimées en grammes par kilomètre (0 euro si émissions de CO2 < 21 grammes par km, puis un tarif en fonction du nombre de grammes par kilomètre compris entre 1 euro et 29 euros/grammes/km).

Pour les autres véhicules, le tarif de la taxe dépend de la puissance du véhicule exprimée en chevaux administratifs (750 euros à 4 500 euros).

Le tarif annuel de cette taxe dépend à la fois de l'année de la première immatriculation du véhicule et de sa source d'énergie (son montant varie entre 20 euros à 600 euros).

Certains véhicules bénéficient d'exonération sur ces taxes : véhicule accessible en fauteuil roulant, véhicule dont la source d'énergie est exclusivement l'électricité, l'hydrogène ou une combinaison des deux, tout véhicule affecté au transport public de personnes ou à l'enseignement de la conduite, etc.

Les droits d'enregistrement sont exigibles lors de la réalisation de certaines opérations juridiques (baux, ventes, échéances, partages …) concernant certains biens.

Ils sont toujours payables par l'acquéreur.

Les droits d'enregistrement sont tous constitués :

des droits versés à l'Etat,

de la taxe départementale,

de la taxe communale.

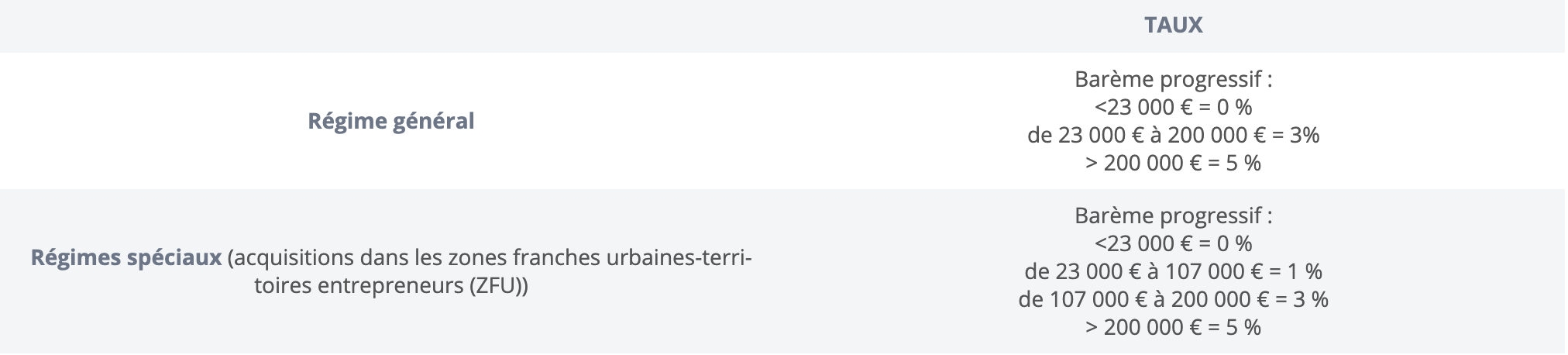

Barème cession fonds de commerce et de clientèle :

La taxe sur les salaires est due par les entreprises qui ne sont pas soumises à la TVA (sur la totalité ou sur au moins 90% de leur chiffre d'affaires).

Elle est calculée sur les rémunérations versées au cours de l'année par application d'un barème progressif :

Franchise

Si le montant annuel de la taxe n'excède pas 1 200 €, la taxe sur les salaires n'est pas exigible.

Décote

Lorsque le montant de la taxe est compris entre 1 200 € et 2 040 €, une décote égale aux trois quarts de la différence entre 2 040 € et le montant de la taxe est appliquée.

Voir aussi